在ウクライナ日本国大使館

Embassy of Japan in Ukraine

在ウクライナ大使館はモルドバ共和国を兼轄しています

ソ連時代のウクライナは,連邦内の分業体制の中で,鉄鋼,造船,航空宇宙産業等の軍需産業,穀物生産を担っていた。右産業ストックは独立後のウクライナ経済成長を推進する上でも重要な役割を果たし続けている。特に,鉄鋼分野は輸出額も大きく,重要な産業となっている。また,豊富な黒土(チェルノーゼム)に恵まれ,伝統的に「欧州のパンかご」とも称されるなど,農業は重点的産業のひとつ。

1991年8月の独立後,価格及び貿易の自由化に代表されるショック療法が実施された結果,ハイパーインフレが引き起こされた。1993年から1994年にかけて,更なる価格の自由化政策,公定歩合引き上げ政策等のマクロ経済安定化政策が実施されたが,他方で政府歳出は増大し,財政赤字は拡大した。ロシアから輸入するエネルギーの価格の高騰の影響もあり,インフレの収束は困難を極め,代わりにバーター取引が盛んに行われる等,経済的混乱が続いた。またソ連時代に共和国間分業が進んでいたため,独立により諸共和国間の産業連関が途切れたことが大きな原因となり工業生産も著しく落ち込んだ。

1994年7月に選出されたクチマ大統領は,IMFの融資とガイドライン,世銀の経済支援等を背景に,(i)財務省の中央銀行からの大規模借入の廃止,(ii)国有企業等への各種補助金の廃止,(iii)価格の自由化の推進,(iv)為替レートの一元化及び外貨市場の自由化,(v)企業の税負担の軽減を主な内容とする経済政策を実施し,インフレを収束させた。1996年8月,ウクライナ政府は10万分の1のデノミを実施し,同年9月に自国通貨の「フリヴニャ」を導入した。

1998年上半期,工業生産高はプラス成長を記録する等,ウクライナ経済は回復の傾向を示しつつあったが,同年8月のロシア金融危機により,外国資本の急激な国外流失が起きたためウクライナ実体経済は深刻な打撃を受けることとなった。

1999年11月に再選されたクチマ大統領は,同年12月,これまで89あった省庁及び国家委員会を35に再編する大統領令を発し,思い切った行政改革を開始し,幾つかの経済関係省庁も「経済省」に統合された。2000年1月に成立したユーシチェンコ内閣は,就任演説において改革諸制度を整備する為の「100日プログラム」及び同プログラム実施に係る「1000日プログラム」を発表するなど,ラディカルな各種経済改革を推進した。ウクライナは2000年に独立後初めてGDPプラス成長(6.0%)を達成し,以降6年連続のプラス成長を記録した。

2002年11月末に発足したヤヌコーヴィチ内閣においては,議会において新政権多数派が形成されたことを受け,2003年は一律13%の所得税の導入,民法典,商法典,抵当法,年金法の採択など経済改革に係る重要法案の審議が進められた。2004年においてもウクライナ経済は高い伸びを示し,GDP成長率は12.1%を達成した。

欧米志向を旗印に2005年2月に発足したティモシェンコ内閣は,汚職追放を含め不公平・不公正な経済活動をなくしていくとの姿勢を打ち出すとともに,最低賃金の引き上げ等社会政策にも配慮していたが,前者については経済特区の廃止により外国企業からの批判にさらされており,また後者についても多大の財政負担を生む原因となりつつあるなど,多くの課題を抱えることとなった。政権内部の軋轢の結果として同年9月に生まれたエハヌーロフ内閣においては特段新たな経済政策が採用されることは見られなかった。2006年8月に成立したヤヌコーヴィチ内閣は国内東部地域の企業家達を有力な支持基盤とし,2005年にGDP成長率2.6%までペースダウンした経済を再度高い成長軌道に押し上げることに務め,2006年の同成長率は7.0%まで回復した。

2007年9月の議会選挙結果を受けて12月に成立した第二次ティモシェンコ内閣は,同年のインフレ率が16.6%もの高水準に達したことを重視し,国民生活安定の観点からインフレ抑制を大きな経済政策目標として掲げた。また,2008年5月にはWTOに正式加盟,EUとの自由貿易圏交渉を開始するなど,国際経済への統合も着々と進めている。しかし,第二次ティモシェンコ政権下では所得の増加や消費の過熱により進行するインフレ,貿易赤字,対外債務の増加等の経済対策,また民営化,社会インフラの近代化等の課題への対応は先送りされてきた。これらは,2008年上半期までは好調な輸出,積極的な外資流入等により問題視されなかった。しかし,国際的金融危機がウクライナにも波及,株式市場の低迷,外国資本の流出,また2008年後半からは輸出の40%を占める鉄鋼や化学を中心とした実体経済にも打撃を与えた。このような状況の中,政府はIMFに支援を要請,11月6日,約164億ドルのスタンドバイ・ローン合意(2年)が結ばれたものの,3回のトランシェを終えた後は大統領選挙を巡る混乱でその後のトランシェは実施されないままに終わった。

2010年2月に成立したアザーロフ内閣は,2010年7月,IMFと約151億米ドルの新たなスタンド・バイ合意を締結し,税法典改正をはじめ,年金改革,ガス部門改革,公共料金の値上げ等の改革に着手している。

ウクライナは,エネルギー資源に乏しく,石油と天然ガスの70%以上をロシアから輸入している。 特に天然ガスについては,2010年にはロシアより約365億立米を輸入し,約946億立米の対欧州トランジット輸送を行っている(ロシアの対欧州ガス供給のうち約80%がウクライナ経由)。

2005年,ユーシチェンコ政権が成立すると,ロシアはウクライナ向け天然ガス供給価格をこれまでの3倍に値上げすると提案した。これをウクライナ側が拒否すると,ロシア側は逆に更なる大幅値上げを提案越し,年内の妥結に至らなかった。

2006年1月1日,ガスプロムはウクライナ向けガス供給を停止し,その結果,当国を経由するEU向けロシア産ガスの供給量が低下するという事態を招いた。

1月4日,両国間で合意が達成され,輸入仲介業者としてロスウクルエネルゴ社が独占的にウクライナへのガス輸入仲介を行うなどの新たな供給スキームが構築された。2007年12月に発足したティモシェンコ内閣は,透明性のあるガス供給関係の構築を目指すとして仲介業者の排除に乗り出したが,ロシアとの間で再びガス債務問題が噴出し,交渉は難航した。

2008年10月,ティモシェンコ首相はロシアを訪問し,プーチン首相との間でガス供給及び欧州トランジットに関する長期契約締結につき基本的な合意に達し,政府間メモランダムが署名された。同メモランダムでは,今後3年間での段階的な欧州価格への移行,仲介業者の排除,ウクライナによる債務完済等につき言及されている。しかしながら,2009年の天然ガス価格については明記されておらず,またウクライナによる債務完済も金融危機の影響もあって12月末までずれ込んだため,2009年における供給価格について年内に妥結することができなかった。

2009年1月1日,ロシアはガス供給量を大幅に減少させた。ウクライナは自国のガス貯蔵を国内需要向けに回し,欧州向けトランジットを継続したが,7日,ロシアはウクライナによる抜き取りを主張して欧州分も含めて完全停止した(ウクライナ側は抜き取りを全面否定)。そのため,一部欧州諸国にガスが届かない状況となり,チェコEU議長国を初めとする欧州諸国が仲介努力を開始した。12日,ガスプロムはガス供給の一部再開を表明するも,ロシアが指定した供給再開ルートをウクライナは国内ガス供給確保の観点から受け入れがたいものであるとして拒否し,ロシア及び一部欧州諸国から強い批判を浴びた。

最終的に,1月17日のモスクワにおける両国首相会談を経て,19日,今後10年間の対ウクライナ・ガス供給契約及び欧州へのガス・トランジット契約が締結された。ウクライナへのガス価格は450ドル/千立米を基準価格として四半期毎に変更することとし,2009年第1四半期は20%割引の360ドルとなった。また,同年のトランジット料金は1.7ドル/千立米/100kmで据え置かれた。ユーシチェンコ大統領は本件契約がウクライナにとって極めて不利なものであるとして批判している。

就任直後より対露ガス価格交渉を行うと宣言していたヤヌコーヴィチ大統領は,2010年4月,露黒海艦隊の駐留の25年延長とガス価格の30%あるいは100米ドルの割引を組み合わせたパッケージ合意をロシアと締結した。本合意を受け,政府は2010年の国内ガス価格の据え置きを発表している。2010年の露天然ガス価格は,第1四半期で305.68ドル/千立米,第2四半期で232.86ドル/千立米,第3四半期で248.72ドル/千立米,第4四半期で250ドル/千立米となっているが,ウクライナ側はガス価格算出公式を含めたガス価格契約の見直しを露側に継続して求めている。

ウクライナは,その地勢的条件及び領域内の充実した石油・天然ガスのパイプライン網の存在により,ロシア及び中央アジア産エネルギーの対欧州輸送ルートとしての役割を担い,欧州エネルギー安全保障に深く関わっており,それを梃子にして,外交目標である欧州への統合を実現することを目指している。

2001年8月に完成したオデッサ・ブロディ石油パイプラインは,カスピ海沿岸の原油の対欧州向け輸送の可能性を大きく拡大させた。将来的には,右パイプラインのポーランドへの延長及びドルジュバ・パイプラインを経由したハンガリー,チェコ,クロアチアへの石油の供給が計画されているが,現段階では輸送するカスピ海産原油が確保されず,2004年からは逆方向利用でのロシア産石油の輸送が開始され,オデッサからタンカーによる石油輸出が行われている。他方,順方向利用を念頭においた協議は継続されており,2003年にパイプライン建設に携わるウクライナとポーランドの合弁企業サルマティア社が設立され,2006年12月にはEUの支援によりF/S(事業化調査)が終了,2007年にはリトアニア,ポーランド,ウクライナ,グルジア,アゼルバイジャンの大統領の出席のもとエネルギー会合が開催され,同パイプライン計画を含む新たな燃料輸送ルートの整備の必要性につき再確認がなされるとともに,サルマティア社へのグルジア,リトアニア,アゼルバイジャンの参加が合意された。ユーシチェンコ大統領は数次に亘り大統領令を発出し,オデッサ・ブロディ石油パイプラインの順方向利用の早期開始を命じていたが,カスピ海産原油が確保されていない等の問題のため,実現していなかった。2010年11月,ベネズエラ産原油が試験的に順方向に輸送され,2011年1月ウクルトランスナフト社とベラルーシ石油会社との間でアゼルバイジャン産原油の輸送について合意されている。

ガスパイプラインについては,2002年6月,ウクライナ,ロシア,ドイツ3国は,欧州向けガス輸送の安定的供給を目的として,ウクライナ・ガス輸送システム管理・開発にかかる国際コンソ-シアムの創設に向けて調査を行うとの声明を発出した。右を受け,同年10月に,本件コンソーシアム創設にかかるウクライナ・ロシア政府間協定及びナフトガス社・ガスプロム社間の合意が締結された。但し,その後詳細について合意できず,現在まで機能していない。

2009年3月,ウクライナ・ガス輸送システム近代化に係るブラッセル会合が開催され,EUによる財政的支援を含むEU・ウクライナ共同宣言が署名された。ロシアは,エネルギー供給国たる同国の扱いに不満を表明して途中退席,反発を強めた。7月には,ブリュッセルにおいて欧州委員会,国際金融機関(EBRD,EIB,IMF及び世界銀行)及びウクライナ政府は,ウクライナのガス部門に関する改革とそれに伴う17億ドル相当の金融支援に関し合意した。しかし,右支援はウクライナによる欧州基準に則ったガス部門の改革が条件となっている。2010年9月24日,ウクライナはエネルギー共同体創設合意に署名,2010年12月15日の最高会議における批准を経て,2011年2月1日に正式にエネルギー共同体に加盟した。また,最高会議は,ナフトガス社を生産,輸送及び販売の3部門に分割し,ガス市場の自由化を規定する「天然ガス市場の機能の方針に関する」法律を採択しており,2011年9月,ヤヌコーヴィチ大統領は,国内ガス関連法制のEU基準に基づく改正及びナフトガス社の再編計画の作成を閣僚会議に命じている。

ウクライナは,上述のウクライナのガス分野における欧州基準導入の改革と平行して,ロシアとガス交渉を継続している。その背景には,後述する2010年4月に署名された「ハリコフ合意」による割引を考慮しても露天然ガス価格が高止まりしているため,ウクライナは2009年1月のガス供給契約の見直し,又は右契約の価格算出公式の変更を求めている。

巨額の対外債務を負っているウクライナにとって,自国経済の再建のためには国際金融機関との協力が重要である。政府はIMFの提示する諸条件を尊重した経済政策運営を行っている。

IMFは1998年9月,ウクライナに対し,約25億ドル(19億2000万SDR)のEFFプログラム実施を決定したが,IMFは,ウクライナが2002年度予算の執行状況,VAT債務問題の解決,燃料エネルギー分野の改革,州毎の電力配電会社(オブルエネルゴ)の民営化の完遂等,IMFの提示している諸条件を満足していないとして,2002年9月,1998年に合意されたEFFの約38%(約9億6600万ドル)が実現されないまま終了した。2004年3月,IMFは安定したウクライナ経済を評価し,新たに約6億ドル(4億1160万SDR)のStand-By Arrangementを承認(1年間有効)したが,ウクライナ政府は同プログラムによる融資を利用しなかった。

2008年10月,国際的金融危機のウクライナへの波及,国際収支の急激な悪化等を背景に,IMFは約164億ドル(110億SDR)のスタンド・バイ・ローン(期間2年)を決定。特に,中央銀行の為替政策を含む金融部門の早急な立て直しが課題とされた。2009年11月までに,計3回のトランシェが実行され,合計約106億ドルがディスバースされたが,2010年の大統領選挙に起因する政治的混乱により,第4トランシェ以降はディスバースされなかった。ヤヌコーヴィチ大統領の選出に伴い,2010年7月に新たに約151億ドルのスタンド・バイ合意が締結され,2011年3月迄に計2回のトランシェが実施された。

ウクライナ財務省の発表によると,2001年1月1日時点のウクライナの対外債務総額は103億ドルであった。同年7月パリクラブ債権国との間で5億8000万ドル相当の債務を12年間繰延(内3年据置)することで合意し,11月右合意文書が正式に発効した。日本との間では,2002年10月,総額約2億ドルに及ぶ旧輸銀融資の一部(66億円)の債務繰り延べ合意が成立した。

またロシアとの間で最大の懸案であった対露ガス債務問題につき,2001年10月にロシアと,14億ドル相当の対露ガス債務のリスケに合意した(合意内容:12年間繰延(内3年据置),金利はLIBOR+1%,ガス債務を商業債務とするが政府保証は与える。ウクライナ領域を経由するロシアのガスの輸送に関し,ロシアはガスの供給か現金払いによって輸送料金をウクライナに支払う)。更に2004年8月にはガス債務支払い方法についても最終的に合意が達成された。2008年の金融危機後のフリヴニャ下落に伴い,大部分が外貨建てであった。2008年の金融危機後のフリヴニャ下落に伴い,大部分が外貨建てであった民間債務が深刻な懸念材料となっている。

EBRD等国際機関の推計によると,ウクライナ経済のほぼ半分は政府が実態を把握していないために公式所得統計に表れない非公式経済と見られており,同比率はロシアや他の中東欧諸国と比べ最も高い。ウクライナの非公式経済の原因として,(i)キャッシュ決済の経済,(ii)銀行制度に対する信用の欠如,(iii)税金逃れの頻発等が挙げられている。なお,前述(iii)に関しては,2008年に入って税制面での改革が功を奏して徴税率が50%程度上昇している。

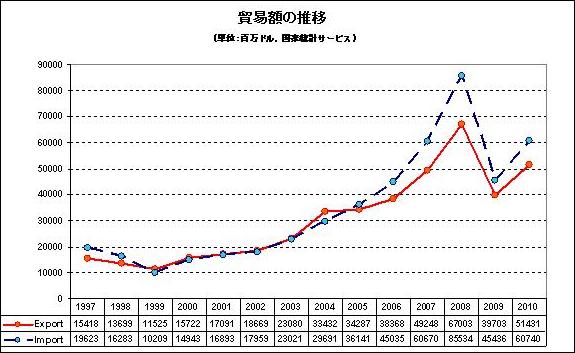

貿易総額は1996年を境に1998年まで減少傾向にあり,何れの年も慢性的な貿易赤字を記録していたが,1999年,輸出が115億ドル(対前年比15.4%減),輸入が102億ドル(対前年比37.3%減)と1.31億ドルの黒字を記録した。2000年以降はグリブナ安,ロシア経済の復興,鉄鋼業及び軽工業分野の復興等を背景として継続的に貿易黒字を記録するようになり,輸出がウクライナ経済復興に大きな役割を果たして来た。他方,所得水準の上昇や外資流入とともに消費財等の輸入額が増大,2005年以降は再び貿易赤字となり,その傾向は年々拡大,2008年の貿易赤字は185億ドルに達した。2009年の貿易赤字は,金融危機による信用収縮やフリヴニャ下落の影響により57億3300万ドルまで収縮,貿易額についても2009年は輸出入共に大幅に落ち込んだのの,2010年は貿易額の回復とともに再び貿易赤字額が膨らんでいる。

品目構成を見ると,天然ガス,石油を輸入し,鉄鋼製品,機械,化学製品,農産物等を輸出する構図。特に天然ガスについては,ウクライナは世界でも有数の大輸入国であり,主にロシアから輸入している。2009年は鉱工業が落ち込んだのに対し,農業分野は豊作で,穀物の輸出割合が大きくなった。

主要輸出品目(2009年:国家統計サービス発表)

主要輸入品目(2009年:国家統計サービス発表)

輸出: (1) ロシア(26.1%) (2) トルコ(5.9%) (3) イタリア(4.7%) (4) ベラルーシ(3.7%)

輸入: (1) ロシア(36.5%) (2)中国(7.7%) (3) ドイツ(7.6%) (4) ポーランド(4.6%)

ウクライナは,2008年5月16日に152番目の加盟国としてWTOに正式加盟した。

ウクライナへの外国からの直接投資は増加傾向にあり,経済危機による投資引き揚げ等で鈍化したものの,2010年10月1日における直接投資残高は425億1190万ドルとなった(1992年からの累積ベース)。主要投資国は次のとおり(括弧内は投資全体に対する比率)。

1999年以降ロシアからの投資が増え,特に,キプロスや英ヴァージン諸島等に資本逃避していたロシア及びウクライナの資本が流入した。なお,ドイツからの投資のうち約48億ドルは,いわゆる再民営化(後述)を通じたクリヴォリシュターリ製鉄所の売却(ミタル氏のグループがドイツ法人を経由して購入)によるものである。また,オーストリアについてはライファイゼン銀行によるアヴァル銀行の買収などが主なものである。

ウクライナでは,広大で肥沃な黒土地帯(チェルノーゼム)で小麦,テンサイ,ひまわり等が栽培され,かつては「欧州の穀倉地帯」と言われていた。ソ連崩壊後,生産技術の近代化と構造改革の遅滞,農業の荒廃による地質の悪化等の問題が指摘されているものの,小麦,砂糖,ひまわり油等の農産物は現在も重要な輸出品で,その多くはロシアをはじめとする旧ソ連諸国や欧州各国に輸出されている。2002年には初めて飼料用穀物が日本に輸出された。ウクライナ農業の復興には各種農業改革が必要となるが,その一環として2001年10月,2005年以降ウクライナ人同士の農地の売買を可能とする「新土地法」が成立した。しかし,巨大資本等による大規模土地買収なども危惧され,農業用地に関する同法の施行は現在まで据え置きとなっており,今後も延長される見込みが高い。更には2007年には「2015年までのウクライナの農業地域開発プログラム」が採択されている。なお,農産物高騰の流れを受け,西側資本や中東政府系ファンドなどによるウクライナにおける農業投資の動きも観察され,農地取引やバイオエネルギー,国際的食糧供給基点としての視点からもウクライナ農業のウクライナ経済に占める重要性は拡大してきている。2008年からの金融危機の中,農作物は豊作となり,2009年においても農業部門ではGDPはプラス成長となっている。一方で,農地改革,生産性向上を含む農業リストラ,流通,貯蔵等のインフラ整備等が依然として課題である。2010年10月,政府は,天候不順による穀物収穫量の落ち込み等を理由に,同年12月末を期限とした穀物輸出割当規制を導入した。同年12月,期限を2011年3月末に,2011年3月には更に同年6月末まで延長した。同年6月末をもって輸出割当規制は解除されたが,政府は,同年12月末を期限として,小麦,大麦及びトウモロコシを対象とした輸出関税賦課制度を導入した。

鉄工業をはじめ重化学工業も盛んであり輸出の3割以上は鉄鋼(2010年の粗鋼生産量は世界第8位)で占められる。東部のドンバスは「鉄鉱の街」であり,帝政ロシアの頃より,同地域にはドネツ炭田とクリヴィー・リグの鉄鉱石を活用して鉄工業が興り,ドニエプル河の中流域に突出した一大重工業地帯が形成された。露天掘りのクリヴィー・リグ鉱山は世界最大の鉄鉱山として名高い。

ソ連時代には工業化が一層進み,高い技術力を備えた軍需産業コンビナートに発展した。首都キエフにあるパトン研究所の溶接技術は今も世界で屈指の水準を誇っているほか,黒海沿岸では造船業が盛んであり,ソ連時代には空母ミンスクをはじめ多くの空母や潜水艦がここで建造された。

また,航空・宇宙分野でも高い技術を有しており,世界最大の輸送機アントーノフ社の「ムリーヤ」,日本の衛星の打ち上げ実績もある商業ロケットの「ドニエプルロケット」を製造している。

ウクライナ政府は,電力,通信,農業インフラをはじめ大企業の民営化に外資の参加を認めるという思い切った計画を打ち出し,2001年には「オブルエネルゴ」(州毎の配電会社)6社,ミコラエフのアルミニウム工場等が民営化された。しかし,2005年2月の第一次ティモシェンコ政権発足後に,クリヴォリジュスターリ製鉄所等,不公正な手続きを経て行われたとされる民営化企業に対する見直しが行われてきた。近年は,ウクルテレコムをはじめとする大規模企業が民営化対象とされているが,民営化プロセスは停滞している。